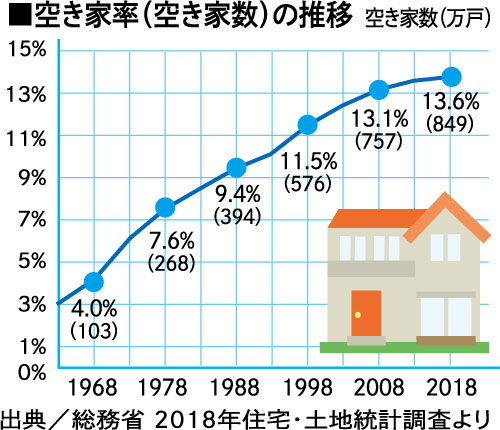

今からさかのぼること9年。2013年の税制改正により、相続税の基礎控除額が大幅に下げられました。そのため、課税対象者は2019年時点で改正前の約2. 2倍に増え、今まで相続税と無関係な人も対象となり、相続時に思わぬトラブルに発展することも。

今からさかのぼること9年。2013年の税制改正により、相続税の基礎控除額が大幅に下げられました。そのため、課税対象者は2019年時点で改正前の約2. 2倍に増え、今まで相続税と無関係な人も対象となり、相続時に思わぬトラブルに発展することも。

対応エリアから探す

-

昭和57年の創業以来、資産税に専門特化し、数多くの相続税の申告及び相続対策・事業承継対策の提案業務に取り組んでいます。単なる税金の計算ではなく、ご家族の幸せを第一に考え、お客様が描く理想の将来像に近づけるようオーダーメイドの提案を行います。

東京事務所大阪事務所〒541-0053 大阪府大阪市中央区本町3-4-10本町野村ビル3階代 表松原 健司

東京事務所大阪事務所〒541-0053 大阪府大阪市中央区本町3-4-10本町野村ビル3階代 表松原 健司 -

ブレインズ・グループでは、専門の財産コンサルタントがあなたの財産を守るスーパードクターとして、財産と経営の診断を行い、その診断結果を詳細に分析し、最新のノウハウを駆使して、お客様ごとに別誂えした最適の対策提案を行っております。

住 所所 属近畿税理士会 宇治支部代 表湯浦 正信

住 所所 属近畿税理士会 宇治支部代 表湯浦 正信 -

当事務所は年間120件以上の相続に関する相談依頼を受けており、経験豊富な専門チームが円満な遺産分割、効果的な節税対策、困らない相続対策についてお手伝いいたします。リーズナブルな料金体系、さらに初回無料相談ですのでお気軽にご相談ください。

-

北海道内でトップクラスの税理士在籍、相続税申告、家族信託の実績。一生に一度の一大事に円満相続実現のため広くお手伝いいたします。

本 部支 所大通Regalo、大通Forte、千歳、新さっぽろ、苫小牧代 表川股修二/加藤知子/米田明広

本 部支 所大通Regalo、大通Forte、千歳、新さっぽろ、苫小牧代 表川股修二/加藤知子/米田明広 -

将来、自分に相続が起きた時、自分の両親に相続が起きた時、どれぐらいの相続税が発生するのか不安に思っている方、相続税の試算をしてみませんか。試算をすると、相続税が把握できるばかりではなく、これからできる相続税対策も分かります。今すぐ試算を!

-

東京都港区で60年以上、ご依頼人に寄り添って多くの相続の相談に対応してきました。相続は、ご両親のご意思を反映したものでなくてはなりません。節税のみならず資金繰り、さらには相続後の資産の保全についても検討するプログラムをご用意しております。

-

年間120件の相続税申告書を提出する税理士が直接面談。書面添付制度を活用した申告率は約90%。税務調査は直近12年間0件。相続専門スタッフが12名在籍しているため、資料収集の代行、不動産売却も対応。FPの要素と節税の要素を取り入れた遺産分割に定評あり。

本 部支 所日本みらい税理士法人 タワービル支店、仙台相続サポートセンター代 表佐藤智春

本 部支 所日本みらい税理士法人 タワービル支店、仙台相続サポートセンター代 表佐藤智春 -

弁護士2名、公認会計士15名、税理士41名、社労士13名、総勢300名以上の総合コンサルティンググループです。事業承継・相続の専門家チームが、お客様にとって最善の方法をご提案、ワンストップでサポートいたします。ぜひ、日本クレアス税理士法人にご相談ください。

本 部支 所大阪・富山・高崎・千葉・宮崎代 表中村 亨

本 部支 所大阪・富山・高崎・千葉・宮崎代 表中村 亨 -

滋賀県を拠点に、地域密着事務所ならではの、お客様がリラックスしてお悩みをお話ししていただける雰囲気の事務所です。相続については、事務的な手続きではなく、お客様一人一人に合わせたオーダーメイドのご提案を出来るよう心掛けています。

-

《相続・事業承継支援のスペシャリストが協力サポート》。豊富な経験と実績から相続税・贈与税の実務に精通しております。オーナー企業に対する資産・事業承継コンサルティングや税務調査、節税対策の立案、実行から相続税の申告まで丁寧に対応いたします。

-

熊本市に事務所を構え相続手続きを中心に各分野の専門家と連携し2次相続などを見据えた相続コンサルティングを提供する。専門は相続手続と中小企業の事業承継・経営支援。ラグビーで学んだ「ノーサイド」の精神でお客様の抱える現在・未来への不安を解決する。

住 所代 表湯上 裕盛

住 所代 表湯上 裕盛 -

元々相続税に強い事務所でしたがH27年の相続税改正に伴い、「相続税専門オフィス鹿児島」を立ち上げました。主に元会社員、公務員、勤務医だった方などを対象にしております。年間50件ほど相続税申告を行っている南九州有数の相続税専門事務所です。

-

昭和63年の創業以来、関西を中心に相続・事業承継に携わって来ました。資産税の専任チームを配置し税務申告に万全の態勢を整えています。税務申告の他、生前対策、預金解約等の相続手続きなど相続に関する諸問題をお客様に寄り添いながら解決してまいります。

-

当法人では、個人事務所時代から40年以上に渡り、相続や事業承継に関する多種多様な事例についてのご相談を受け、親身になってサポートしてきました。ちょっとした事でも、心配事がございましたらお気軽にご相談ください!

本 部支 所有田事務所代 表森本 鉄平

本 部支 所有田事務所代 表森本 鉄平 -

全国74拠点を構え、年間3,000件以上の相続税申告実績がございます。各種税務申告や生前の相続対策など、お客様の幅広いお悩みに対して専門家がサポートいたします。

本 社事業所東京練馬・高田馬場・川崎・横浜青葉・千葉流山・千葉旭・川越・長野代表社員若林 昭子

本 社事業所東京練馬・高田馬場・川崎・横浜青葉・千葉流山・千葉旭・川越・長野代表社員若林 昭子 -

多くの税理士にとって「小規模宅地の特例」「土地評価」「空家譲渡特例」「配偶者居住権」は難しい案件。相続を専門に39年以上の実績がある弊社は専門書籍を34冊出版(相続トラブル解決事例30、空家譲渡特例、居住用財産の譲渡特例、配偶者居住権、他)。今年9月、12冊目の『小規模宅地等の特例』刊。

住 所代表・税理士高橋 安志

住 所代表・税理士高橋 安志 -

全国80拠点を構え、年間3,000件以上の相続税申告実績がございます。各種税務申告や生前の相続対策など、お客様の幅広いお悩みに対して専門家がサポートいたします。

本 部〒160-0022 東京都新宿区新宿4-1-6 JR新宿ミライナタワー28階

本 部〒160-0022 東京都新宿区新宿4-1-6 JR新宿ミライナタワー28階

TEL. 0120-912-914

HP. https://www.ht-tax.or.jp/sozoku-zeirishi支 所国内80カ所、海外5拠点(2022年9月現在)代 表徳田 孝司 -

年間相続税申告1,724件と業界トップクラスの実績を誇る相続税専門の税理士法人。書面添付制度を導入することで税務調査率0.5%を実現。国税OBが部長を務める審査部があり高品質の相続税申告業務を提供します。

本 部支 所新宿・池袋・横浜・大宮・千葉・名古屋・大阪・京都・神戸・福岡代 表荒巻善宏

本 部支 所新宿・池袋・横浜・大宮・千葉・名古屋・大阪・京都・神戸・福岡代 表荒巻善宏 -

相続税申告件数は累計17,000超で日本最大級、相続専門家歴20年以上が多数所属しています。初回は無料で専門家へ相談できます。Webサービス「相続のせんせい」では、無料で概算税額を簡単に入手できます。

本 部支 所横浜オフィス代 表天野 大輔

本 部支 所横浜オフィス代 表天野 大輔 -

相続相談22,000件超、相続税申告6,000件超の実績を誇る、相続税申告・生前対策専門の税理士法人グループ。東京・神奈川・埼玉を中心に13の拠点を展開。国税OBなど340人を超える相続税に強い社員が相続をフルサポートします。

本 部支 部新宿・池袋・町田・みなとみらい・横浜駅前・横浜緑区・新横浜駅前・武蔵小杉・大宮・湘南台・朝霞台・鴨居代 表清田 幸弘

本 部支 部新宿・池袋・町田・みなとみらい・横浜駅前・横浜緑区・新横浜駅前・武蔵小杉・大宮・湘南台・朝霞台・鴨居代 表清田 幸弘 -

全国7拠点で累計2,600件(2021年630件/全国トップクラス)を超える相続・事業承継案件相談を手掛けております。所属税理士23名すべて「相続・事業承継のプロ」として、お客様のご相談内容に応じて最適なご提案をさせていただきます。

本 部支 所福岡・北九州・佐賀・広島・埼玉・沖縄代 表岩永 悠

本 部支 所福岡・北九州・佐賀・広島・埼玉・沖縄代 表岩永 悠 -

国内に14拠点を構え、前期受任件数6331件を数える国内最大級の相続専門行政書士事務所です。2003年の開業以来培ってきた知識と実務経験で得た対応力により、円滑な相続手続きを行うと共に自身の相続が円満にいくようにとお考えの方々にオーダーメイドの生前対策プランを提案しています。

本 社支 店東京・神奈川・北海道・山形・新潟・愛知・三重・大阪・兵庫・岡山・香川・広島・山口・沖縄代 表倉敷 昭久

本 社支 店東京・神奈川・北海道・山形・新潟・愛知・三重・大阪・兵庫・岡山・香川・広島・山口・沖縄代 表倉敷 昭久 -

私どもは35年以上にわたり相続支援業務に取り組んでおり、扱った案件は1,000件を超えております。当社はこれまでに培った豊富な経験と緻密な制度の分析をベースに、故人の遺志を出来る限り活かして納得感のある相続を目指しています。

-

「信頼によって、未来は明るくなる」を理念に、お客様に寄り添ったお手伝いをいたします。また、相続専門のNCPグループの税理士法人のため、相続税申告のみならず、手続き全てをワンストップで対応。ご相談は無料ですのでお気軽にお問合せください。新たに横浜事務所オープン!

本 部支 所横浜事務所代 表越阪部 洋之

本 部支 所横浜事務所代 表越阪部 洋之 -

創業55年、80名のスタッフが税務・会計・経営支援の各分野でお客様をお支えしています。相続・事業承継分野では、経験豊富な国税出身の税理士3名を中心に専門チームを組織し、相続税申告・対策及び事業承継対策に特化して、お客様のニーズに沿ったご提案を行います。

本社オフィス倉敷中央オフィス〒710-0837 岡山県倉敷市沖新町79-7 TEL.086-422-0872代表社員村上 喜郎

本社オフィス倉敷中央オフィス〒710-0837 岡山県倉敷市沖新町79-7 TEL.086-422-0872代表社員村上 喜郎 -

超高齢社会の諸問題を解決する専門家集団として、法務サービスを行う「司法書士法人松野下事務所」と家族信託などの終活相談やサポートを行う「一般社団法人エム・クリエイト」を主軸に、豊かな人生をサポートします。

住 所〒171-0014 東京都豊島区池袋2-48-1

住 所〒171-0014 東京都豊島区池袋2-48-1

TEL. 03-3988-5498

HP. http://www.matsunoshita.gr.jp/

https://kazokushintaku-total-support.com/ -

当事務所では年間1,700件以上の相続税申告実績がございます。相続税のみを取り扱う税理士と、グループ内の司法書士法人、行政書士法人、社会保険労務士法人、弁護士法人、不動産会社が連携を取り、相続に関するあらゆる疑問や相談にいち早く対応できる態勢を整えています。

本 部支 所東京・埼玉・千葉・神奈川・名古屋・大阪・兵庫代 表古尾谷 裕昭

本 部支 所東京・埼玉・千葉・神奈川・名古屋・大阪・兵庫代 表古尾谷 裕昭 -

子供から孫の世代へ。次世代まで考えた当法人の相続シミュレーションは、誰にどの財産をいくら残すのが公平でかつ、節税に繋がるのかを決めることができます。将来のご相続に不安のある方、悩みを一緒に解決しませんか。

本 部支 所千葉オフィス代 表益本 正藏

本 部支 所千葉オフィス代 表益本 正藏 -

大阪・梅田駅直結!

・相続税申告累計2,700件の近畿トップクラスの実績

・相続土地評価累計25,000件超のノウハウ

・相続の税務調査率19年間連続1%以下の品質

・特に不動産相続&遺産分割提案の実績豊富

・弁護士・税理士などプロからもご依頼多数住 所代 表寺西 雅行 -

相続税・贈与税の申告はもちろん、遺産分割、納税資金の準備など、相続に関するあらゆるご不安・お悩みは当事務所にお任せください。創業30年超の豊富な実績で、相続発生前・発生後に関わらず、相続後の財産保全も視野に入れた最適な相続対策をご提案します。

-

相続では不動産に関して多くの問題が発生します。定期借家権や終身借家権の立法に携わるなど不動産を得意分野とし、豊富な経験と実績がある私へご相談ください。(日本相続学会副会長・日本不動産学会理事)

※相続セミナー講師・相続関係書籍執筆 多数住 所代 表吉田 修平(第一東京弁護士会所属) -

金融機関、弁護士、司法書士の先生からの紹介による相続税の申告、税理士の先生方の相続税案件の支援業務を行っています。相続税のご相談は土日も行っています。首都圏の相続税理士15名で組織する勉強会で研鑽を積んでいます。土日に仕事できる方募集中。

住 所代 表野口 洋司

住 所代 表野口 洋司 -

当事務所では、年間150件を超える相続に関するご相談を承っております。相続税を専門に20年以上キャリアを積んだ税理士を中心とした女性の専門チームが、きめ細やかな対応で、相続に関するお手続き、相続税申告のお手伝いをさせて頂きます。(初回相談無料)

住 所代 表近藤 実生

住 所代 表近藤 実生 -

相続に特化した「浜松相続税あんしん相談室」を運営。「争族」とならないための的確なアドバイスを行います。不安を抱えるお客様に寄り添うために、徹底的に親切・丁寧な対応で、お客様の想いや価値観を共有しながら問題解決に導きます。

-

地域に寄り添って46年、信頼のサービスをご提供!相続・贈与の税申告はもちろん、個別式の無料相談で些細な疑問や悩みにもお答えしています。円満な相続と円滑な財産承継のためには少しでも早く取り組むことが大切です、お気軽にご相談ください。

-

弁護士×税理士による効率的な遺産整理。相続人20名以上の相続事案、5億円規模の遺産分割事件、遺言無効訴訟等豊富な実績。相続登記、相続税申告にも対応。「沖縄の相続」は弁護士法人アクロゴスへご相談ください。

-

資産承継部は、相続税に特化した集団で、8700件を超える申告に対応しています。ホスピタリティに溢れるスタッフが、お客様と一緒に相続税の申告書を作りあげ、課題にはグループ一体となって解決していきます。

本 部支 所札幌、埼玉、東京ウエスト(調布)、名古屋、大阪、福岡代 表太田 隆介

本 部支 所札幌、埼玉、東京ウエスト(調布)、名古屋、大阪、福岡代 表太田 隆介 -

オンラインと対面式でクライアントファーストをモットーに、相続・事業承継を支援します。東京と山梨にオフィスを構え、あいせグループとして数多くの相続・事業承継問題を解決へと導いてきました。経験豊富な税理士が多数在籍しておりますのでお気軽にご相談ください。

東京オフィス山梨オフィス〒400-0031 山梨県甲府市丸の内3-27-14代 表木住野祐希

東京オフィス山梨オフィス〒400-0031 山梨県甲府市丸の内3-27-14代 表木住野祐希 -

各専門家のサポートのもとで、その方にあった相続手続きや知識を、わかりやすい説明をこころがけてサポートいたします。現状を把握させていただき、ライフプランを基に生前対策・実行支援や相続発生後の申告等のお手伝いをいたします。

本 店支 店柿原office 〒849-0937 佐賀県佐賀市鍋島3-3-20-2階代 表佐野 康隆

本 店支 店柿原office 〒849-0937 佐賀県佐賀市鍋島3-3-20-2階代 表佐野 康隆 -

山口県下関に拠点をおき30年ほど、相続と事業承継に関わるご相談を受けてきました。他士業とも密接に連携し、あらゆるご相談にワンストップで対応いたします。経験と知識だけではなく、ご家族の気持ちを汲み取り心情に寄り添った相続業務を心掛けております。

-

1967年大阪府豊中市で創業、税理士法人として55年の歴史と実績を持ち、全国から寄せられる依頼に対応しています。国内有数のコンサルティングファーム、日本経営グループの一員でもあり、各分野の専門家が連携してワンストップで対応します。

本 部支 所東京事務所・大阪事務所・大阪梅田事務所代 表東 圭一

本 部支 所東京事務所・大阪事務所・大阪梅田事務所代 表東 圭一 -

相続には、税務申告以外にも多くの手続きが発生します。新宿総合会計事務所グループでは、専門の税理士チームが50万円で一切を代行します。また、遺産分割、納税資金確保などの問題を解決する遺言書作成や相続対策についても対応しています。

-

顧客第一主義をモットーに積み上げてきた山田合同事務所の実績と、山田グループ各社(税理士法人・弁護士法人・信託会社等)の総合力、全国100以上の司法書士とのネットワークで、お客様の様々なお悩みに、スピーディかつワンストップで対応いたします。

主たる事務所従たる事務所東京・大阪・埼玉・名古屋・福岡代 表山田 晃久

主たる事務所従たる事務所東京・大阪・埼玉・名古屋・福岡代 表山田 晃久 -

弊社第一経理は1954年1月に創業し、現在では2,000社を超えるお客様にサービスを提供させていただいております。企業経営者や個人のお客様の相続対策及び事業承継対策を相続税専門税理士と事業承継専門チームが、丁寧にサポートさせていただきます。

本 部支 所池袋事務所・埼玉事務所代表税理士大澤 一弘

本 部支 所池袋事務所・埼玉事務所代表税理士大澤 一弘 -

湘南で創業以来40年、数多くの相続税申告相談・対策をお手伝いしてきました。お客様の状況は千差万別、50年後、100年後を見据え、適切にかつ効果的に大切な資産を承継できるよう、「専門家集団」が全力でサポートいたします。

-

池袋で40年の信頼と実績のある当事務所に是非お声がけください。生前対策シミュレーション・納税対策・遺産分割・相続税申告等幅広い分野で経験豊富な有資格者が相談を受け付けております。また不動産活用についてもサポートさせていただいております。

-

創業から65年の歴史を有し、その経験と相続に関する最新の情報・知識についても日々、研鑽を積んでおります。心のかよった会計事務所として、案件ごとに異なる事情や要望に合わせ、小回りの利くサービスとネットワークで柔軟に対応いたします。

-

創業してから60年、多くのお客様の事業承継や相続のお手伝いをしてきました。未来を作る事業承継・相続は、長期間のサポートが必要です。そのため弊社も法人化により、永続的なお手伝いが出来る体制で臨んでいます。

本 社支 社大阪・札幌・福岡・名古屋代 表平川 茂/岩渕尚樹/小林光広

本 社支 社大阪・札幌・福岡・名古屋代 表平川 茂/岩渕尚樹/小林光広 -

当事務所の所属するメンバーは相続の分野で10年、一人あたり約300件の相続税申告を担当してきました。お客様に寄り添い、相続の手続き後も明るく(ブライト)前向きに、新しい生活に戻っていただきたいと願いながらお手伝いさせていただいております。

本 部支 所目黒事務所・名古屋相談オフィス(株式会社ブライト相続)代 表天満亮/竹下祐史

本 部支 所目黒事務所・名古屋相談オフィス(株式会社ブライト相続)代 表天満亮/竹下祐史