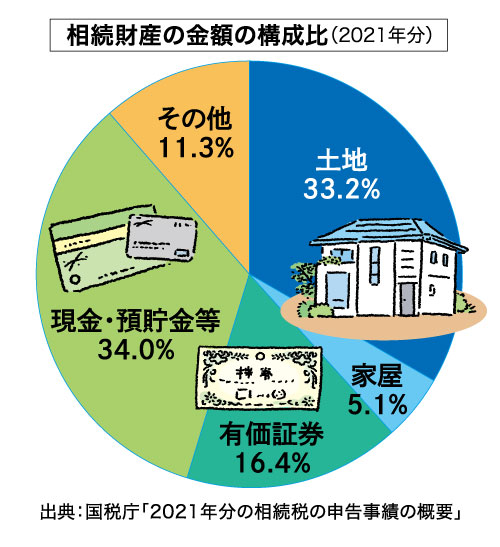

昨年12月公表の2023年度税制改正大綱で注目を集めたのが、不動産による相続税対策に切り込んだ点です。そもそも日本では相続財産のほぼ半数が不動産。国税庁の調査によると相続税申告実績の約40%を土地・家屋などの不動産が占めています。今回の改正ではマンションの相続税評価について「相続税法の時価主義の下、適正化を検討する」と提示。その影響を受けるとされるのが、いわゆる“タワマン節税”です。不動産の相続税申告の際に、土地は路線価をもとに評価額を算定しますが、マンションの場合は区分所有の所有権割合で各戸ごとに分割されるため戸数が多いタワーマンションの場合、戸建て住宅よりも評価額を低く抑えられるのが一般的。実勢価格と大きな乖離が生じるため、特に富裕層が相続税対策として“タワマン”を購入するケースも多いのです。不動産相続関連の制度は、より複雑かつ厳格化傾向にあり、誰もが直面する可能性のある課題も多々ある状況。将来のリスクを回避し、手遅れにならないためにも、豊富な情報とスキルを持つプロのサポートを得ることこそが、最善の相続対策といえるでしょう。

昨年12月公表の2023年度税制改正大綱で注目を集めたのが、不動産による相続税対策に切り込んだ点です。そもそも日本では相続財産のほぼ半数が不動産。国税庁の調査によると相続税申告実績の約40%を土地・家屋などの不動産が占めています。今回の改正ではマンションの相続税評価について「相続税法の時価主義の下、適正化を検討する」と提示。その影響を受けるとされるのが、いわゆる“タワマン節税”です。不動産の相続税申告の際に、土地は路線価をもとに評価額を算定しますが、マンションの場合は区分所有の所有権割合で各戸ごとに分割されるため戸数が多いタワーマンションの場合、戸建て住宅よりも評価額を低く抑えられるのが一般的。実勢価格と大きな乖離が生じるため、特に富裕層が相続税対策として“タワマン”を購入するケースも多いのです。不動産相続関連の制度は、より複雑かつ厳格化傾向にあり、誰もが直面する可能性のある課題も多々ある状況。将来のリスクを回避し、手遅れにならないためにも、豊富な情報とスキルを持つプロのサポートを得ることこそが、最善の相続対策といえるでしょう。

対応エリアから探す

-

相続税申告件数は累計17,000超で日本最大級、相続専門家歴20年以上が多数所属しています。初回は無料で専門家へ相談できます。Webサービス「相続のせんせい」では、無料で概算税額を簡単に入手できます。

本 部支 所横浜オフィス代 表天野 大輔

本 部支 所横浜オフィス代 表天野 大輔 -

顧客第一主義をモットーに積み上げてきた山田合同事務所の実績と、山田グループ各社(税理士法人・弁護士法人・信託会社等)の総合力、全国100以上の司法書士とのネットワークで、お客様の様々なお悩みに、スピーディかつワンストップで対応いたします。

主たる事務所従たる事務所東京・大阪・埼玉・名古屋・福岡代 表山田 晃久

主たる事務所従たる事務所東京・大阪・埼玉・名古屋・福岡代 表山田 晃久 -

昭和57年の創業以来、資産税に専門特化し、数多くの相続税の申告及び相続対策・事業承継対策の提案業務に取り組んでいます。単なる税金の計算ではなく、ご家族の幸せを第一に考え、お客様が描く理想の将来像に近づけるようオーダーメイドの提案を行います。

東京事務所大阪事務所〒541-0053 大阪府大阪市中央区本町3-4-10本町野村ビル3階代 表松原 健司

東京事務所大阪事務所〒541-0053 大阪府大阪市中央区本町3-4-10本町野村ビル3階代 表松原 健司 -

相続には、税務申告以外にも多くの手続きが発生します。新宿総合会計事務所グループでは、専門の税理士チームが50万円で一切を代行します。また、遺産分割、納税資金確保などの問題を解決する遺言書作成や相続対策についても対応しています。

-

当事務所は年間120件以上の相続に関する相談依頼を受けており、経験豊富な専門チームが円満な遺産分割、効果的な節税対策、困らない相続対策についてお手伝いいたします。リーズナブルな料金体系、さらに初回無料相談ですのでお気軽にご相談ください。

-

北海道内でトップクラスの税理士在籍、相続税申告、家族信託の実績。一生に一度の一大事に円満相続実現のため広くお手伝いいたします。

本 部支 所大通Regalo、大通Forte、千歳、新さっぽろ、苫小牧代 表川股修二/加藤知子/米田明広

本 部支 所大通Regalo、大通Forte、千歳、新さっぽろ、苫小牧代 表川股修二/加藤知子/米田明広 -

将来、自分に相続が起きた時、自分の両親に相続が起きた時、どれぐらいの相続税が発生するのか不安に思っている方、相続税の試算をしてみませんか。試算をすると、相続税が把握できるばかりではなく、これからできる相続税対策も分かります。今すぐ試算を!

-

湘南で創業以来40年、数多くの相続税申告相談・対策をお手伝いしてきました。お客様の状況は千差万別、50年後、100年後を見据え、適切にかつ効果的に大切な資産を承継できるよう、「専門家集団」が全力でサポートいたします。

-

当事務所では、年間150件を超える相続に関するご相談を承っております。相続税を専門に20年以上キャリアを積んだ税理士を中心とした女性の専門チームが、きめ細やかな対応で、相続に関するお手続き、相続税申告のお手伝いをさせて頂きます。(初回相談無料)

住 所代 表近藤 実生

住 所代 表近藤 実生 -

山口県下関に拠点をおき30年ほど、相続と事業承継に関わるご相談を受けてきました。他士業とも密接に連携し、あらゆるご相談にワンストップで対応いたします。経験と知識だけではなく、ご家族の気持ちを汲み取り心情に寄り添った相続業務を心掛けております。

-

創業55年、80名のスタッフが税務・会計・経営支援の各分野でお客様をお支えしています。相続・事業承継分野では、経験豊富な国税出身の税理士3名を中心に専門チームを組織し、相続税申告・対策及び事業承継対策に特化して、お客様のニーズに沿ったご提案を行います。

本社オフィス倉敷中央オフィス〒710-0837 岡山県倉敷市沖新町79-7 TEL.086-422-0872代表社員村上 喜郎

本社オフィス倉敷中央オフィス〒710-0837 岡山県倉敷市沖新町79-7 TEL.086-422-0872代表社員村上 喜郎 -

超高齢社会の諸問題を解決する専門家集団として、法務サービスを行う「司法書士法人松野下事務所」と家族信託などの終活相談やサポートを行う「一般社団法人エム・クリエイト」を主軸に、豊かな人生をサポートします。

住 所〒171-0014 東京都豊島区池袋2-48-1

住 所〒171-0014 東京都豊島区池袋2-48-1

TEL. 03-3988-5498

HP. http://www.matsunoshita.gr.jp/

https://kazokushintaku-total-support.com/ -

相続税・贈与税の申告はもちろん、遺産分割、納税資金の準備など、相続に関するあらゆるご不安・お悩みは当事務所にお任せください。創業30年超の豊富な実績で、相続発生前・発生後に関わらず、相続後の財産保全も視野に入れた最適な相続対策をご提案します。

-

弁護士×税理士による効率的な遺産整理。相続人20名以上の相続事案、5億円規模の遺産分割事件、遺言無効訴訟等豊富な実績。相続登記、相続税申告にも対応。「沖縄の相続」は弁護士法人アクロゴスへご相談ください。

-

多くの税理士にとって「小規模宅地の特例」「土地評価」「空家譲渡特例」「配偶者居住権」は難しい案件。相続を専門に40年以上の実績がある弊社は専門書籍を36冊出版(相続トラブル解決事例30、空家譲渡特例、居住用財産の譲渡特例、配偶者居住権、他)。令和4年10月、12冊目の『小規模宅地等の特例』刊。

住 所代表・税理士高橋 安志

住 所代表・税理士高橋 安志 -

全国81拠点を構え、年間3,500件以上の相続税申告実績がございます。各種税務申告や生前の相続対策など、お客様の幅広いお悩みに対して専門家がサポートいたします。

本 部〒160-0022 東京都新宿区新宿4-1-6 JR新宿ミライナタワー28階

本 部〒160-0022 東京都新宿区新宿4-1-6 JR新宿ミライナタワー28階

TEL. 0120-912-914

HP. https://www.ht-tax.or.jp/sozoku-zeirishi支 所国内81拠点、海外6拠点(2023年3月現在)代 表徳田 孝司 -

年間相続税申告2,221件と業界トップクラスの実績を誇る相続税専門の税理士法人。書面添付制度を導入することで税務調査率1%を実現。国税OBが部長を務める審査部があり高品質の相続税申告業務を提供します。

本 部支 所新宿・池袋・横浜・大宮・千葉・名古屋・大阪・京都・神戸・福岡代 表荒巻善宏

本 部支 所新宿・池袋・横浜・大宮・千葉・名古屋・大阪・京都・神戸・福岡代 表荒巻善宏 -

1967年大阪府豊中市で創業、税理士法人として56年の歴史と実績を持ち、全国から寄せられる依頼に対応しています。国内有数のコンサルティングファーム、日本経営グループの一員でもあり、各分野の専門家が連携してワンストップで対応します。

本 部支 所東京事務所・大阪事務所・大阪梅田事務所代 表東 圭一

本 部支 所東京事務所・大阪事務所・大阪梅田事務所代 表東 圭一 -

全国8拠点で累計3,300件(2022年704件/全国トップクラス)を超える相続・事業承継案件相談を手掛けております。所属税理士23名すべて「相続・事業承継のプロ」として、お客様のご相談内容に応じて最適なご提案をさせていただきます。

本 部支 所東京・大阪・広島・北九州・福岡・佐賀・埼玉・沖縄代 表岩永 悠

本 部支 所東京・大阪・広島・北九州・福岡・佐賀・埼玉・沖縄代 表岩永 悠 -

私どもは35年以上にわたり相続支援業務に取り組んでおり、扱った案件は3,000件を超えております。当社はこれまでに培った豊富な経験と緻密な制度の分析をベースに、故人の遺志を出来る限り活かして納得感のある相続を目指しています。

-

池袋で40年以上の信頼と実績のある当事務所に是非お声がけください。生前対策シミュレーション・納税対策・遺産分割・相続税申告等幅広い分野で経験豊富な有資格者が相談を受け付けております。また不動産活用についてもサポートさせていただいております。

-

「信頼によって、未来は明るくなる」を理念に、お客様に寄り添ったお手伝いをいたします。また、相続専門のNCPグループの税理士法人のため、相続税申告のみならず、手続き全てをワンストップで対応。ご相談は無料ですのでお気軽にお問合せください。横浜事務所でも対応いたします!

本 部支 所横浜事務所代 表越阪部 洋之

本 部支 所横浜事務所代 表越阪部 洋之 -

当事務所では年間1,800件以上の相続税申告実績がございます。相続税のみを取り扱う税理士と、グループ内の司法書士法人、行政書士法人、社会保険労務士法人、弁護士法人、不動産会社が連携を取り、相続に関するあらゆる疑問や相談にいち早く対応できる態勢を整えています。

本 部支 所東京・埼玉・千葉・神奈川・名古屋・大阪・兵庫代 表古尾谷 裕昭

本 部支 所東京・埼玉・千葉・神奈川・名古屋・大阪・兵庫代 表古尾谷 裕昭 -

大阪・梅田駅直結!

・相続税申告累計2,750件の近畿トップクラスの実績

・相続土地評価累計25,500件の節税ノウハウ

・相続の税務調査率19年間連続1%以下の品質

・特に不動産相続&遺産分割提案の実績豊富

・弁護士・税理士などプロからもご依頼多数住 所代 表寺西 雅行 -

国内に15拠点を構え、前期受任件数7,097件を数える国内最大級の相続専門行政書士事務所です。2003年の開業以来培ってきた知識と実務経験で得た対応力により、円滑な相続手続きを行うと共に自身の相続が円満にいくようにとお考えの方々にオーダーメイドの生前対策プランを提案しています。

本 社支 店東京・神奈川・北海道・山形・新潟・愛知・三重・大阪・兵庫・岡山・香川・広島・島根・山口代 表倉敷 昭久

本 社支 店東京・神奈川・北海道・山形・新潟・愛知・三重・大阪・兵庫・岡山・香川・広島・島根・山口代 表倉敷 昭久 -

資産承継部は、相続税に特化した集団で、9,500件を超える申告に対応しています。ホスピタリティに溢れるスタッフが、お客様と一緒に相続税の申告書を作りあげ、課題にはグループ一体となって解決していきます。

本 部支 所札幌、埼玉、東京ウエスト(調布)、名古屋、大阪、福岡代 表太田 隆介

本 部支 所札幌、埼玉、東京ウエスト(調布)、名古屋、大阪、福岡代 表太田 隆介 -

弁護士、司法書士、社労士、金融機関からの紹介による相続税の申告、税理士の先生方の相続税案件の支援業務を行っています。相続税のご相談は土日も行っています。首都圏の相続税理士15名で組織する勉強会で研鑽を積んでいます。土日に仕事できる方募集中。

住 所代 表野口 洋司

住 所代 表野口 洋司 -

昭和63年の創業以来、関西を中心に相続・事業承継に携わって来ました。資産税の専任チームを配置し、税務申告の精度向上とお客様がいつでも安心して相談できる態勢を整えています。生前対策等の相続に関する諸問題も お客様に寄り添いながら解決してまいります。

-

1965年創業。当事務所に関わるすべてのお客様が笑顔になれるよう誠実に業務を遂行して参ります。税務申告・対策・各種手続き等、お客様の立場に立ったサポートを心掛けております。

-

不動産オーナーの相続は、事前対策が9割。相続税成功者の多くは、早くから取り組んだ方々です。

住 所代 表芦原 孝充

住 所代 表芦原 孝充 -

当事務所では、相続税申告から、相続対策、節税、相続還付業務までサポートしております。遺されたご家族が安心して笑顔で暮らせるよう、こだわりの相続のお手伝いをさせていただきます。

-

個人の相続や法人の自社株に関わる問題等、相続・事業承継を専門とする公認会計士事務所です。相続や事業承継に関する多くの事案で培った経験と知識ノウハウを活用し、提案型の事前対策コンサルティングを提供します。当社では、専門用語をできるだけ使用せず、お客様の目線に立ち、分かりやすい説明を心がけております。まずは、悩んでいることをお気軽にご相談ください。

-

私たちは年間300件超の相続税申告実績があり、相続・資産税に特化している事務所です。ただ業務をこなすだけでなく、ご家族構成やご家族の“想い”に寄り添い、節税以外にも数字だけでは測れない理想の相続を実現するために全力を尽くします。

本 部支 所東京オフィス(東京都新宿区西新宿7-2-6 西新宿K-1ビル3階)代 表高橋 雄二

本 部支 所東京オフィス(東京都新宿区西新宿7-2-6 西新宿K-1ビル3階)代 表高橋 雄二 -

肺炎で心肺停止となった経験のある私だからこそ、生前対策は本当に必要だと感じます。節税や、生前の手続き・整理の書籍も著書しております。分からない事だらけだと思いますので、まずはご相談ください。

-

コストパフォーマンスに優れた相続専門の税理士事務所です。相続専門による高品質なサービスを徹底的な業務効率化により、低価格でご提供いたします。

住 所代 表並河 陽平

住 所代 表並河 陽平 -

当事務所は1991年に開業し30年以上、税務や相続、事業承継関係をサポートしてきました。「初めての相続で不安」「誰に相談したら良いか分からない」という方も私たちが想いに寄り添いサポートしていきます。一人で抱え込まず、まずはご相談ください。

-

当社は主にオーナー企業経営者の法人・個人のトータルサポートをおこなっております。事業承継や相続の問題に関しては法人と個人の両面において必要であり、当社は多くの実績があります。事業と財産の安全でスムーズな承継・相続をより効果的に実現することを目指しております。

-

当事務所代表弁護士は、常に依頼者に寄り添い、事業承継や不動産などの多額の財産、お互いの法的権利や人間関係が複雑に絡み合う事案など、様々な相続案件を扱ってまいりました。人生の大きな節目、あらゆる面で真に信頼できる事務所をお探しなら是非ご連絡を。お待ちしております。

住 所代 表齊藤 良雄(大阪弁護士会所属)

住 所代 表齊藤 良雄(大阪弁護士会所属) -

1962年設立。税理士の有資格者11名を含め約160名のスタッフがサービスの提供に努めており、相続や事業承継につきましては専門の税理士が各種専門家と連携し、お客様に関わる問題を解決しています。事前予約制で60分間の無料相談も実施しておりますのでお気軽にご相談ください。

-

相続税は時代と共に変わります。基礎控除が減額され、1人当たりの控除額も減額、さらに贈与税の暦年控除の相続財産に含まれる3年内分が7年内分に改正、と増税時代となりました。一方、非上場株式及び医業法人の持分についての相続税等については、納税猶予の特例を使えば相続税が格段に節税することが可能になる等、知って申告するとその納税額は大きく違ってきます。ぜひ、良い専門家にご相談を。

-

「SKIP」には、船長やチームの主将という意味があります。お客様にとって信頼できる「キャプテン」のような存在になりたい、という思いを事務所名に込めました。相続に関する相談、相続税申告等の各種手続き、相続対策については、ぜひ当事務所にお問い合わせください。

-

千葉県を中心に相続専門特化事務所「いわみ会計事務所」を展開。グループ内に行政書士・司法書士・公認会計士事務所を併設し、相続税申告から相続遺産の名義変更、遺言や民事信託などの相続全般のご相談について千葉県内トップクラスの件数に応えている。

本 部支 所船橋オフィス・八千代オフィス代 表岩見 文吾

本 部支 所船橋オフィス・八千代オフィス代 表岩見 文吾 -

相続相談24,000件超、相続税申告7,000件超の実績を誇る、相続税申告・生前対策専門の税理士法人グループ。東京・神奈川・埼玉を中心に13の拠点を展開。国税OBなど380人を超える相続税に強い社員が相続をフルサポートします。

本 部支 部新宿・池袋・町田・みなとみらい・横浜駅前・横浜緑区・新横浜駅前・武蔵小杉・大宮・湘南台・朝霞台・鴨居代 表清田 幸弘

本 部支 部新宿・池袋・町田・みなとみらい・横浜駅前・横浜緑区・新横浜駅前・武蔵小杉・大宮・湘南台・朝霞台・鴨居代 表清田 幸弘 -

ブレインズ・グループでは、専門の財産コンサルタントがあなたの財産を守るスーパードクターとして、財産と経営の診断を行い、その診断結果を詳細に分析し、最新のノウハウを駆使して、お客様ごとに別誂えした最適の対策提案を行っております。

住 所所 属近畿税理士会 宇治支部代 表湯浦 正信

住 所所 属近畿税理士会 宇治支部代 表湯浦 正信 -

全国74拠点を構え、年間3,000件以上の相続税申告実績がございます。各種税務申告や生前の相続対策など、お客様の幅広いお悩みに対して専門家がサポートいたします。

本 社事業所東京練馬・高田馬場・川崎・横浜青葉・千葉流山・千葉旭・川越・長野代表社員若林 昭子

本 社事業所東京練馬・高田馬場・川崎・横浜青葉・千葉流山・千葉旭・川越・長野代表社員若林 昭子 -

弊社第一経理は1954年1月に創業し、現在では2,000社を超えるお客様にサービスを提供させていただいております。企業経営者や個人のお客様の相続対策及び事業承継対策を相続税専門税理士と事業承継専門チームが、丁寧にサポートさせていただきます。

本 部支 所池袋事務所・埼玉事務所代表税理士大澤 一弘

本 部支 所池袋事務所・埼玉事務所代表税理士大澤 一弘 -

当事務所の所属するメンバーは相続の分野で10年、一人あたり約300件の相続税申告を担当してきました。お客様に寄り添い、相続の手続き後も明るく(ブライト)前向きに、新しい生活に戻っていただきたいと願いながらお手伝いさせていただいております。

本 部支 所目黒事務所・名古屋相談オフィス(株式会社ブライト相続)代 表天満亮/竹下祐史

本 部支 所目黒事務所・名古屋相談オフィス(株式会社ブライト相続)代 表天満亮/竹下祐史 -

横浜みなとみらい税理士法人は、初代創業から69年を迎え横浜を拠点に、1,000件を超えるご相続のお手伝いをしてきました。相続税申告、相続相談、相続シミュレーション、生前対策及び遺言書作成サポートを取扱っており、お客様に末永く寄り添うことに努めております。

住 所代 表浅木 克眞

住 所代 表浅木 克眞 -

当事務所の代表税理士である加地は、元国税調査官で国税出身の税理士です。資産税チームでは国税OBや精鋭の社員がお客様の相続案件をサポートしております。国際相続、大口相続など他事務所では稀な案件や、年間約100件の相続案件に従事している当事務所にまずはご相談ください。

住 所代 表加地 宏行

住 所代 表加地 宏行